Trong quá trình thực hiện giao dịch ở lĩnh vực tài chính ngân hàng, tất toán là một thuật ngữ thông dụng được nhắc đến nhiều lần. Nếu bạn đang có một khoản vay khi mua nhà trả góp thì đừng bỏ qua bài viết sau đây của Chungcuquanlongbien.com để tìm hiểu chi tiết về cụm từ này.

DANH MỤC BÀI VIẾT

1. Tất Toán Là Gì?

Về định nghĩa tất toán là gì, đây là một hành động thực hiện vào giai đoạn chấm dứt một hợp đồng hay kết thúc một cuộc giao dịch. Điều này có thể hiểu là thời điểm mà các khoản tiền được ghi trong hợp đồng hay khoản vay được thanh toán xong. Hoặc đơn giản hơn chính là thời điểm sau khi bạn hoàn thành toàn bộ việc trả nợ của mình để kết thúc hợp đồng.

Thuật ngữ này hiện được sử dụng rộng rãi và có thể dễ dàng bắt gặp trong các giao dịch tại ngân hàng hoặc các tổ chức tài chính.

2. Phân Loại Các Hình Thức Tất Toán

Sau khi đã biết được tất toán là gì, dưới đây là một số thông tin khác liên quan đến thuật ngữ này bạn có thể tham khảo. Về phân loại, có một số hình thức tất toán phổ biến như:

– Tất toán tài khoản

Tất toán tài khoản mô tả việc khách hàng không còn nhu cầu sử dụng tài khoản tại ngân hàng đó nữa và kết thúc việc sử dụng tài khoản.

Khi khách hàng có gửi tiền tại ngân hàng và muốn tất toán tài khoản ngân hàng, họ sẽ rút toàn bộ tiền có trong tài khoản đó ra bao gồm toàn bộ tiền gốc và lãi, rồi đóng tài khoản và kết thúc việc sử dụng.

Có hai hình thức tất toán tài khoản là:

– Tất toán khoản vay

Khách hàng tất toán khoản vay vào thời điểm hoàn tất việc trả nợ cho bên vay. Hoặc không cần đến ngày kết thúc trên hợp đồng, người vay có thể thực hiện việc này trước kỳ hạn vào bất cứ lúc nào có điều kiện thanh toán khoản vay và cũng không cần phải đóng thêm khoản phí nào.

– Tất toán khoản vay trước hạn

Tất toán khoản vay trước hạn là khi khách hàng thực hiện tất toán khoản vay trước kỳ hạn. Đối với trường hợp này, khách hàng rất dễ bị phạt theo điều khoản của hợp đồng đã đưa ra khi không thực hiện đúng quy định trong hợp đồng vay tiền có thời gian vay cụ thể đã ký kết.

Mức phí phạt tất toán trước hạn sẽ tùy thuộc vào thời gian mà khách hàng tất toán và ngân hàng đang vay vốn sẽ có sự khác nhau.

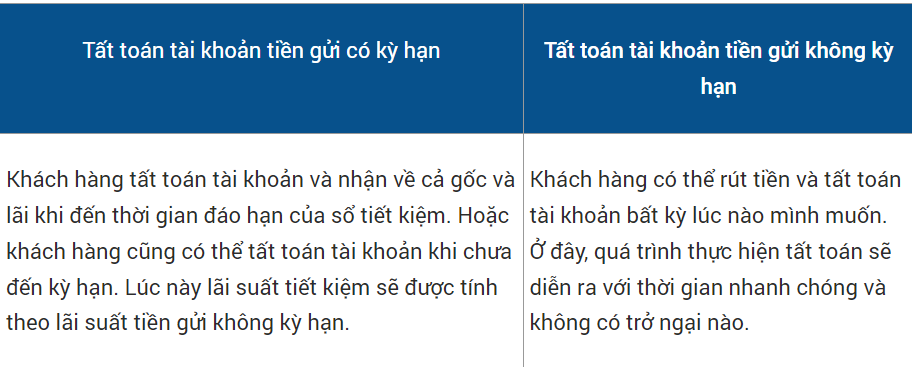

– Tất toán tài khoản tiết kiệm

Đây là hình thức tất toán cho phép người gửi rút tiền từ sổ tiết kiệm mà mình đã mở tại ngân hàng. Nếu sổ tiết kiệm có kỳ hạn thì thời điểm tất toán thường sẽ trùng với ngày đáo hạn, và người gửi sẽ được ngân hàng trả cả tiền gốc lẫn lãi.

Trường hợp người gửi thực hiện tất toán trước thời hạn sẽ không được hưởng mức lãi suất như thỏa thuận. Bên cạnh đó, nếu người gửi vẫn chưa muốn tất toán tài khoản tiết kiệm khi đã đến thời điểm đáo hạn sổ tiết kiệm của mình, thì có thể xin làm thủ tục tiếp tục gửi tiết kiệm (hay gọi là tái tục).

3. Tham Khảo Thủ Tục Tất Toán Tại Ngân Hàng

Những quy định về quá trình tất toán sẽ khác nhau tùy vào mỗi ngân hàng hay tổ chức tín dụng. Trong đó, có một số giấy tờ cơ bản cần chuẩn bị như: hợp đồng cần tất toán (sổ tiết kiệm, hợp đồng vay), giấy CMND/CCCD, một số giấy tờ kèm theo khác (phụ thuộc theo quy định của ngân hàng).

Ngoài ra, bạn có thể truy cập vào website chính thức của ngân hàng mình thực hiện tất toán hoặc liên hệ với tổng đài tư vấn của ngân hàng đó để được hỗ trợ và hướng dẫn.

Sau đây là các bước có thể bao gồm trong quy trình tất toán cơ bản:

– Bước 1: Tiến hành kiểm tra và tính toán khoản tiền vay, thời gian vay còn lại hay tiền tiết kiệm gồm có tiền gốc, tiền lãi,… theo quy định của ngân hàng.

– Bước 2: Sau đó, yêu cầu tất toán, đối chiếu kỹ lưỡng số liệu với ngân hàng và xác định khoản tiền tất toán.

– Bước 3: Thực hiện việc nạp tiền/rút tiền theo yêu cầu từ ngân hàng.

– Bước 4: Thanh lý hợp đồng, ký xác nhận đã hoàn thành quá trình tất toán. Nếu có thế chấp tài sản, sau khi tất toán cần giải ngân, xóa thế chấp tài sản ( sổ hồng ). Và cần nhận và giữ biên lai xác nhận đã tất toán thành công.

4. Phân Biệt Giữa Tất Toán Và Đáo Hạn

Tất toán và đáo hạn là hai khái niệm khác nhau nhưng vẫn có nhiều người bị nhầm lẫn giữa chúng. Để phân biệt, có thể tham khảo điểm giống nhau và khác nhau giữa hai khái niệm này như:

Về điểm giống nhau:

– Đối với loại tiền gửi không kỳ hạn: Ở đây, tất toán và đáo hạn tài khoản không cố định về kỳ hạn. Khi bạn tất toán cũng đồng nghĩa là lúc đó bạn đáo hạn.

– Đối với loại tiền gửi có kỳ hạn: Với loại này, tất toán và đáo hạn sẽ diễn ra vào cùng một ngày.

Về điểm khác nhau:

Tuy thời gian đáo hạn và tất toán có sự trùng nhau, nhưng chúng khác nhau ở điểm chính là bạn có thể không tất toán nhưng phải đáo hạn. Cùng với đó, trong khi việc tất toán được áp dụng đối với nhiều loại khác nhau như vay nợ hay gửi tiết kiệm, thì đáo hạn chỉ áp dụng cho tài khoản gửi tiết kiệm.

5. Làm Thế Nào Để Tối Ưu Việc Tất Toán Khoản Vay Khi Mua Nhà Trả Góp?

Khi chỉ có một ngân sách hạn chế, không ít người có mong muốn sở hữu tổ ấm cho riêng mình đã cân nhắc đến việc vay tiền để mua nhà trả góp. Tuy nhiên, việc trả nợ khoản vay này có thể trở thành gánh nặng về tài chính mỗi khi đến kỳ hạn trả nợ.

Vậy làm thế nào để có thể tối ưu nhất việc tất toán khoản vay mua nhà trả góp? Bạn có thể tham khảo một số thông tin dưới đây.

Xác Định Khoản Vay Hợp Lý, Giảm Áp Lực Trả Nợ

Sáng suốt trong việc xác định và lựa chọn một khoản vay hợp lý để mua nhà trả góp có thể giúp bạn tránh gặp phải các rủi ro không đáng có trong tương lai, đồng thời cũng hỗ trợ cho bạn giảm áp lực trả nợ và thuận lợi hơn khi tất toán khoản vay.

Muốn như vậy, bạn nên cân nhắc kỹ càng về vấn đề thu nhập cá nhân, khả năng chi trả nợ gốc và lãi hàng tháng và lên kế hoạch lộ trình trả nợ của bạn đối với khoản vay.

Cần xác định khoản vay hợp lý khi mua nhà trả góp

>> Xem thêm:

Tìm Hiểu Kỹ Mức Lãi Suất

Mức lãi suất áp dụng sẽ khác nhau đối với từng chính sách của ngân hàng hoặc tổ chức tín dụng. Thông thường, không cần trả trước với lãi suất thấp có lẽ là tâm lý có thể gặp ở nhiều người mua nhà, mua chung cư trả góp. Tuy nhiên, với trường hợp lãi suất thấp sẽ kèm theo đó là các điều kiện cần phải chứng minh khả năng tài chính và chưa chắc đã an toàn.

Mức lãi suất hấp dẫn, thậm chí chỉ % cho khách hàng trong khoảng từ 6 đến 12 tháng đầu tiên được một số ngân hàng áp dụng. Điều cần lưu ý là khi bước qua tháng thứ 13 sẽ có mức lãi suất mới, và hai con số này có sự chênh lệch khá lớn.

Do vậy, khách hàng cần quan tâm đến lãi suất ưu đãi trong thời gian đầu cũng như mức lãi suất áp dụng sau khi hết ưu đãi để không làm ảnh hưởng đến kế hoạch chi tiêu của mình.

Tìm Hiểu Kỹ Thời Hạn Vay Và Có Lựa Chọn Phù Hợp

Việc tìm hiểu và lựa chọn thời hạn vay phù hợp có thể có lợi cho quá trình tất toán khoản vay khi mua nhà trả góp của bạn. Lý do là bởi cùng một khoản cố định nhưng có thời gian vay khác nhau, có thể dẫn đến sự khác nhau về khoản thanh toán nợ và lãi suất.

– Đối với khoản vay ngắn hạn:

Ưu điểm của khoản vay ngắn hạn là thời gian trả nợ được rút ngắn, tổng số tiền mua nhà cũng thấp hơn. Thế nhưng, số tiền thanh toán nợ và lãi suất hàng tháng cũng sẽ ở mức cao hơn; do vậy, thường chỉ thích hợp với người có thu nhập ổn định.

Ngược lại, nếu không có đủ điều kiện về tài chính, áp lực trả nợ hàng tháng với khoản vay ngắn hạn có thể trở thành gánh nặng khiến bạn lao đao.

– Với khoản vay dài hạn:

Những người có thu nhập thấp thường thích hợp hơn với khoản vay dài hạn với khoản tiền thanh toán sẽ ở mức phù hợp để có thể chi trả. Tuy nhiên, nhược điểm của khoản vay này là tổng tài chính trả cho việc mua nhà sẽ cao hơn rất nhiều tùy theo thời gian dài hay ngắn.

Có thể thấy, khi bạn vay tiền mua nhà trả góp, cần cân nhắc đến việc lựa chọn giữa vay ngắn hạn với vay dài hạn.

Thanh Toán Trước Hạn

Khi bạn đã có đủ tài chính và mong muốn tất toán khoản vay mua nhà trả góp trước hạn để tránh trường hợp “lãi mẹ đẻ lãi con”, cần lưu ý đến khoản phí phạt thanh toán trước hạn. Nhưng liệu bạn đã biết vì sao thanh toán tiền trả góp trước hạn mà lại bị phạt chưa?

Như đã đề cập ở trên, khoản phí phạt trả nợ trước hạn này xuất hiện bởi khi đó, bạn đã không thực hiện theo đúng quy định về thời hạn vay tiền cụ thể trong hợp đồng đã ký kết.

Từ phía ngân hàng có giải thích như: Khi cho khách hàng vay, ngân hàng đã cân đối nguồn vốn huy động để đáp ứng yêu cầu của khoản vay. Bên cạnh đó, các ngân hàng phải trả lãi, chi phí cho các nguồn vốn đã huy động để cho vay trong thời hạn theo hợp đồng tín dụng đã ký kết.

Họ sẽ mất đi nguồn thu lãi trong thời gian còn lại trong hợp đồng vay của khách hàng khi có sự thanh toán khoản vay trước hạn. Do vậy, việc áp dụng phí phạt trả trước giúp các ngân hàng cân đối thu – chi khi phải trả lãi suất huy động vốn cho người gửi tiền.

Phí phạt trả nợ trước hạn được tính như sau:

Phí trả nợ trước hạn = Tỷ lệ phí trả nợ trước hạn x Số tiền trả trước

Trong đó:

- Tỷ lệ phí trả nợ trước hạn: là tỷ lệ % được thỏa thuận khi ký kết hợp đồng vay giữa người vay với ngân hàng.

- Số tiền trả trước: là số tiền vay còn lại và là số tiền tại thời thời điểm trả nợ người vay trả.

Thanh toán khoản vay trước thời hạn có thể được xem là một cách trả nợ thông minh. Tuy nhiên, để quá trình tất toán khoản vay có lợi nhất cho mình, bạn hãy tìm hiểu kỹ càng và cẩn thận về khoản phí trả nợ trước hạn nhằm tránh khỏi việc phải thanh toán phí trả nợ trước hạn quá nhiều.

>> Xem thêm:

- Các bước lưu ý khi mua căn hộ hình thành trong tương lai

- Kinh nghiệm ký hợp đồng mua bán chung cư, bài học đắt giá

Cần cẩn thận với khoản phí phạt trả nợ trước hạn

Thông qua bài viết trên đây, Chungcuquanlongbien.com đã giải thích cho bạn đọc thuật ngữ tất toán là gì, cùng với đó chia sẻ một số thông tin cơ bản khi tất toán khoản vay mua nhà trả góp. Hiện nay, khi mức lãi suất cho vay liên tục được các ngân hàng điều chỉnh tăng, người mua nhà cần cân nhắc kỹ lưỡng về khoản vay cũng như tính toán trước phần tiền phải trả mỗi tháng, để từ đó đưa ra được lựa chọn tối ưu nhất.

Chung cư Long Biên PGD cung cấp dịch vụ tư vấn và môi giới bất động sản chuyên nghiệp và uy tín, đặc biệt là phân khúc chung cư tại thị trường bất động sản quận Long Biên, đội ngũ nhân viên hùng hậu, trẻ trung và nhiệt huyết, được đào tạo bài bản và có kinh nghiệm trong nghề

{kind=link}